今回は以下のような悩みに対して私の現在の投資スタイルとその資産形成の経過を紹介したいと思います。

ぜひ最後まで読んでみてください。

本記事の内容

- 現在社会人2年目の積立設定を解説

- どんな投資ルールで資産形成しているのか?

- 現在の資産構成を大まかに円グラフで公開

目次

現在社会人2年目の積立設定

私は修士を卒業後、メーカーに就職した社会人2年目26歳です。(2021年6月現在)

積立投資は新入社員時代から初めていたので今年で2年目です。

社会人2年目6月現在の積立設定は以下の通りです。

積立設定(社会人2年目)

- eMAXIS Slim 米国株式 ¥33,333 (つみたてNISA口座)

- eMAXIS Slim 米国株式 ¥16,667 (特定口座)

- eMAXIS Slim 全世界株式 ¥50,000 (特定口座)

米国株式インデックスと全世界株式インデックスに5万円ずつ積立投資しています。

毎月合計10万円を投資に回しています。

これが現状無理なく生活できるギリギリの範囲ですね。

とはいいますが銀行に眠らせていてもお金の相対的な価値は年々減少していくのでできるだけ投資に回すようにしています。

参考に社会人1年目は以下の積立設定でした。

積立設定(社会人1年目)

- eMAXIS Slim 米国株式 ¥33,333 (つみたてNISA口座)

- eMAXIS Slim 米国株式 ¥16,667 (特定口座)

- eMAXIS Slim 全世界株式 ¥30,000 (特定口座)

米国株式と全世界株式に投資するのは変わりませんが全世界株への投資額が2年目になって若干増やしました。

社会人1年目…毎月8万円

社会人2年目…毎月10万円

現在の投資ルール

私は会社の給料を以下の自分ルールで投資するようにしています。

投資ルール

月々の給料…10万円/月をインデックスファンドを積立購入

年2回のボーナス…高配当ETFとJリートETFをスポット購入

月々の給料…10万円/月をインデックスファンドを積立購入

毎月の給料は10万円分をインデックスファンドに積み立てています。

いわゆる「ドルコスト平均法」の投資方法ですね。

ドルコスト平均法で購入すれば、相場が安い時は多くの株数を買うことができます。

一方、相場が高い場合は少ない株数購入で済ませることができます。

長期的に右肩上がりの資産であればリスクを小さくしながら確実にリターンを得られる手法ですね。

年2回のボーナス…高配当ETFとJリートETFをスポット購入

ボーナスは高配当株式ETFとJリートETFのスポット買いにあてています。

私は日系企業に所属しているので外資系よりも年収に対するボーナスの割合が大きいです。

年2回口座に大金(ボーナス)が入金されるわけですが、現在は正直使うあてがあまりありません。

なので比較的初心者向けの詰め合わせパック(ETF)を購入して資産形成の土台を構築しています。

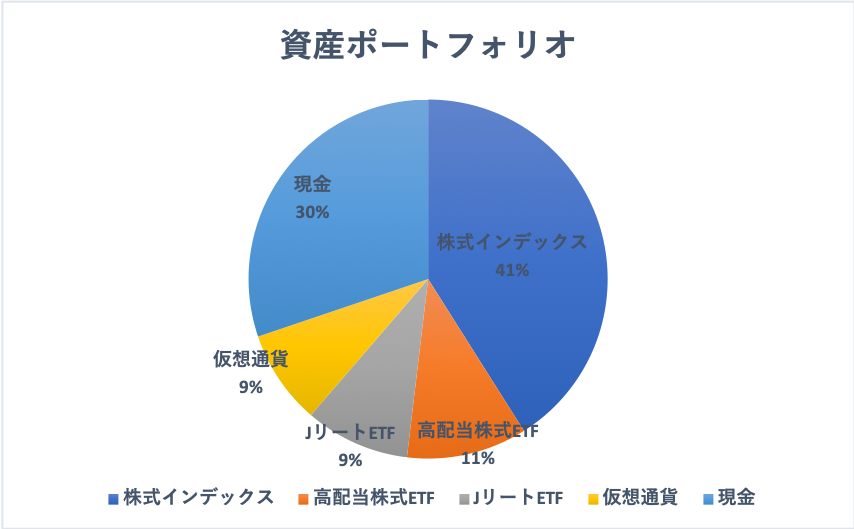

現在の資産ポートフォリオ

現在の資産ポートフォリオは以下のようになっています。

現金が3割、その他金融資産が7割程度の構成になっています。

先日ボーナスをいただいたばかりなので現金比率が少し上昇しました。

株式インデックスファンド

インデックスファンドは前述の通り、米国株式と全世界株式を積立購入しています。

基本的に右肩上がりする資産の積立購入は資産の増減を緩やかにしつつ安定したリターンを生んでくれるので素晴らしいですね。

また、毎月自動的に買い付けされるので手間がかからないです。

高配当株式ETF

高配当ETFはインカムゲイン狙いで購入しています。

インデックスファンドをメインで購入していますが、インデックスファンドの大きな特徴は「配当金(インカムゲイン)」が出ないことです。

配当金が出ないことのリスクは「暴落時のキャッシュフローが狂う」ことですね。

値動きが順調に右肩上がりしている分には含み益が増加しているのでいいです。

一方、暴落した場合は一時的に資産がマイナスになることもあり得ます。

そんな暴落時でもインカムゲインを受け取れることができるのは、心の安定の上で必要だと考えています。

JリートETF

家賃収入を得るためにJリートETFを購入しています。

Jリートは配当利回りがほかの資産よりも高い傾向があります。

私の投資しているJリートETFの配当利回り:約4%弱

東証一部全銘柄の平均配当利回り:約2%弱

定期預金金利:0.2%

配当利回りが4%程度なので、高配当株式ETF並みの利回りですね。

株式が伝統的資産と言われているのに対してリートはオルタナティブ資産と言われています。

資産の分散効果を得るために株式だけでなく不動産にも投資しているというわけです。

仮想通貨

仮想通貨は楽天ウォレットで「BTC」「ETH」「BCH」を保有しています。

金額は全保有資産の1割程度です。

正直仮想通貨は適当に購入していますね。笑

仮想通貨は数年単位で巷を騒がせていますが、「持たざるリスク」もあると思うので必要最低限持っています。

最悪「0」になってもいいという前提ですね。

メモ

- 株式インデックスファンド…4割

- 高配当株式ETF…1割

- JリートETF…1割

- 仮想通貨…1割

- 現金…3割

まとめ

今回は以下に関してお話ししました。

ポイント

- 院卒社会人2年目現在の積立設定金額

→毎月10万円を米国株インデックスと全世界株インデックスに分配投資 - 現在の投資ルール

→月々の給料はインデックスファンド積立、ボーナスは高配当ETFとJリートETFに投資 - 現在の資産ポートフォリオ

→現金3割、金融資産7割(株式5割、不動産1割、仮想通貨1割)

この記事が社会人2年目の方やこれから投資をする方の資産形成の参考になれば嬉しいです。

今後も自分の備忘録として定期的に更新していきたいと思います!

関連記事にも私のリアルな投資の記事を掲載しているのでぜひご覧ください。