会社に入社して数ヶ月経った時に突然会社からこんなお知らせが届く方がいると思います。

「【ご案内】当社確定拠出年金への加入について」

投資のこと何も知らない若者にこのメールが来てもなんのこっちゃって感じですね。

しかし、この確定拠出年金の扱い方次第で老後の資金に大きな差が生まれるかもしれません。

今回はこの「確定拠出年金」に関してお話しします。

こんな方におすすめ

- 確定拠出年金とはなんですか?

- 運用商品の選び方を教えて欲しいです

- おすすめの運用商品はありますか?

確定拠出年金とは

「確定拠出年金」とは、その名の通り日本の年金制度です。

確定拠出年金には以下の2種類があります。

確定拠出年金の種類

- 個人型確定拠出年金(iDeCo)

- 企業型確定拠出年金

iDeCoは公務員や主婦、あとは企業型を導入していない企業の会社員が加入できる制度です。

一方、企業型確定拠出年金は会社員が加入する年金制度です。

基本的にはどちらか片方の制度を利用することになります。

そしてこの確定拠出年金のメリットですが、大きく以下の2つのメリットがあります。(他にもメリットはありますが、わかりやすいものだと以下の2つです)

メリット

-

掛金が全額所得控除になる

-

運用益に対して課税されない

一つずつ解説します。

掛金が全額所得控除になる

最も大きなメリットは拠出した掛金が全額所得控除の対象になることです。

所得控除の対象になるとは、課税されるはずの所得金額を下げることになるということです。

例えば毎月2万円の拠出で住民税と所得税が10%の場合は毎月4千円、年間だと4.8万円の税金を支払わなくていいことになります。

運用益に対して課税されない

2つ目のメリットは運用益に対して課税されないと言うことです。

日本の税制上では通常、運用益に対して20%の税金が課税されます。

例えば1万円で購入した株式が40年後に2万円になり現金化しようとすると、運用益は1万円なのでその1万円に20%が課税されて実際に受け取れる額は8千円になってしまいます。

一方、確定拠出年金では上記の例の場合全額の1万円を受け取れることができます。

上では1万円で例に出しましたが、実際には数100万円単位の世界になるので節税金額も数10万円になるはずです。

決して無視できる金額ではありませんね。

企業型確定拠出年金

企業型確定拠出年金とは企業の会社員が加入する制度です。

この企業型確定拠出年金の中でも掛金の出し方について大きく2つの方法に分けられます。

この2つは制度を使い始める際に本人が自由に決めることができます。

掛金の出し方

①掛金を会社が出す

②掛金を会社と本人が出す

①掛金を会社が出す

1つ目は掛金を全額会社が出します。

この確定拠出年金のためのお金は給与とは別で会社が出してくれるので、確定拠出年金に加入してしまうことによる給与の減少などはないのでご心配なく。

私の会社が加入している銀行の場合は20代の頃は月に数千円、40代になってからは月に数万円会社が拠出してくれます。

②掛金を会社と本人が出す

2つ目は掛金を会社と本人の両者が出す方法です。

しかしイメージとしては①の会社のみが出す方法に自分のお金を上乗せできる、といった方がいいでしょうか。

自分の設定した掛金を会社が給与支給時に自動的に天引きしてくれます。

例えば会社が出す掛金が2000円、本人が出す掛金が30,000円の場合は、30,000円が給与から天引きされた上で32,000円を確定拠出年金に積み立ててくれます。

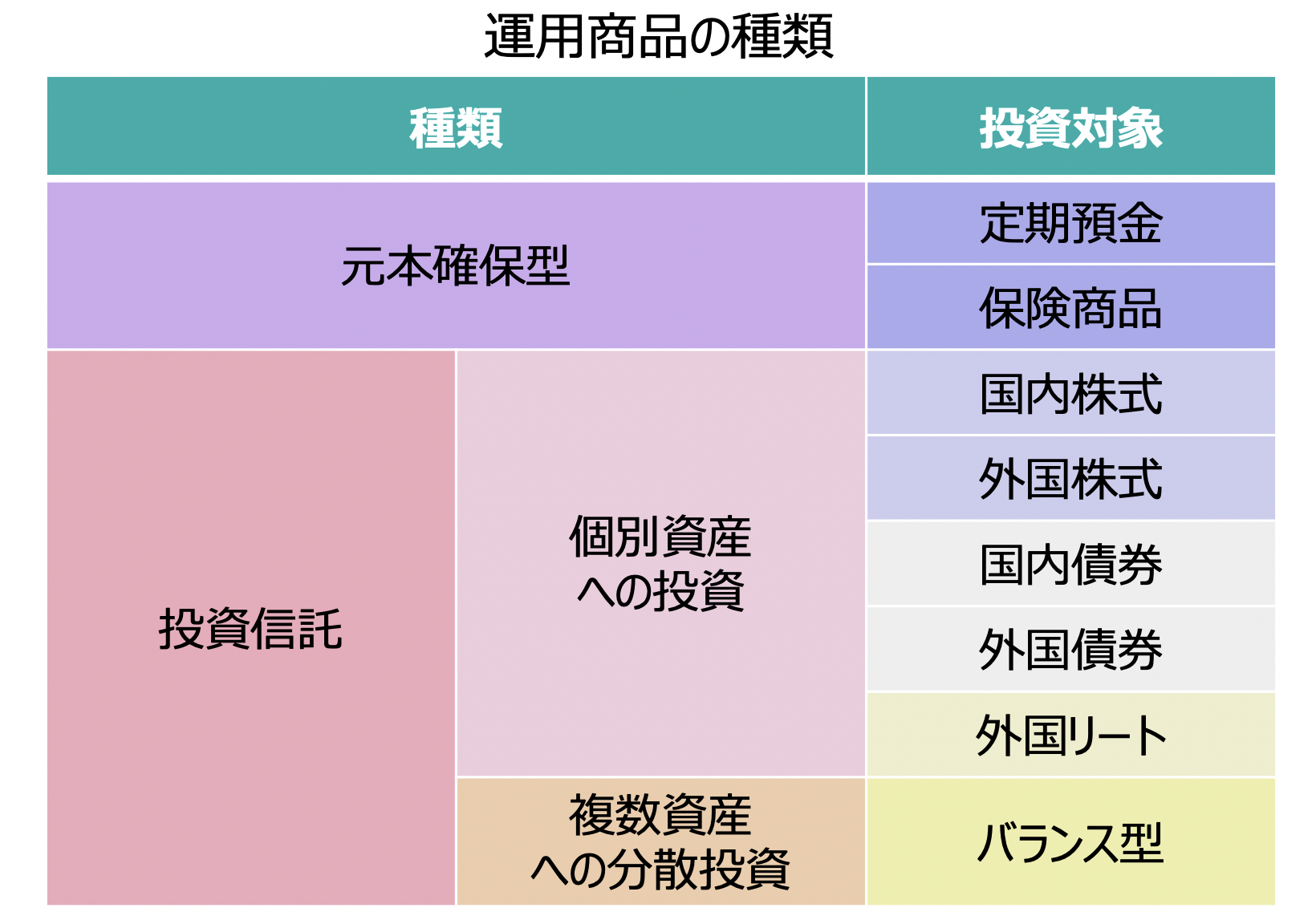

運用商品

以下は私の会社が加入している銀行の運用商品一覧です。

運用商品の種類に関しては銀行ごとに異なるので、ご自身の会社が加入している銀行を確認しましょう。

運用商品は大きく分けて元本確保型と投資信託の2種類になります。

元本確保型は拠出したお金が減ることはないが利率もわずかな運用方法です。

一方、投資信託はお金が減るリスクがあるものの大きなリターンが期待できる運用方法です。

この商品の中からひとつ、あるいは複数商品選んで運用していくことになります。

運用商品の選び方①元本保証型or投資信託 →投資信託がおすすめ

何も運用商品を選ばなかった場合は自動的に元本確保型の「定期預金」にする銀行が多いですが、定期預金はやめておいた方がいいでしょう。

みなさんご存知の通り、日本は超低金利時代で銀行にお金を預けていても全くお金が増えません。

むしろ毎年のインフレによって目減りしてしまいます。

元本確保型の「保険商品」も同様の理由です。

保険に加入しながら運用益も獲得できるのはメリットのように感じますが、肝心の利率が低すぎます。

確定拠出年金に限らずですが、お金を貯めながら保険にも入れるという「貯蓄型保険商品」は基本的に利率が低すぎるので保険に入るなら掛け捨て型の保険の方がいいです。

「二兎を追う者は一兎をも得ず」です。

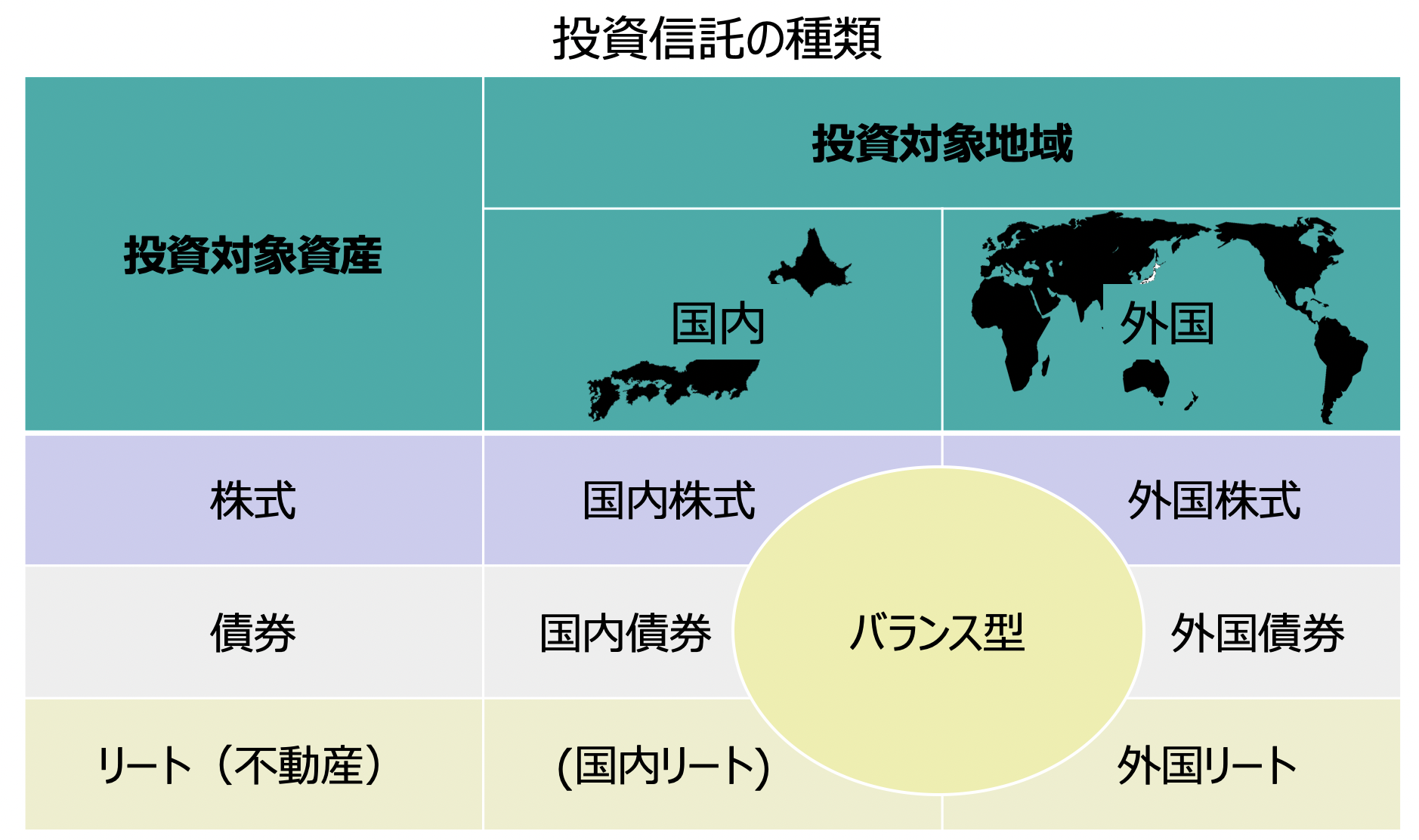

運用商品の選び方②株式orリートor債券 →外国株式がおすすめ

投資信託をピックアップして表にすると以下になります。

株式・債券・不動産という資産に対して、それぞれ日本か海外のどちらに投資するか選びます。

私の会社が加入する銀行では国内リートがなかったのでカッコで書いてしまいました。

(他の銀行はどうなんだろう、、)

また、バランス型という投資信託は株式・不動産・債券をすべて含んだ商品であり、バランス型を選べば運用会社が自動的に商品の中の資産配分まで行ってくれます。

私はこの投資信託の運用商品の中では「外国株式」をおすすめします。

理由としては以下の通りです。

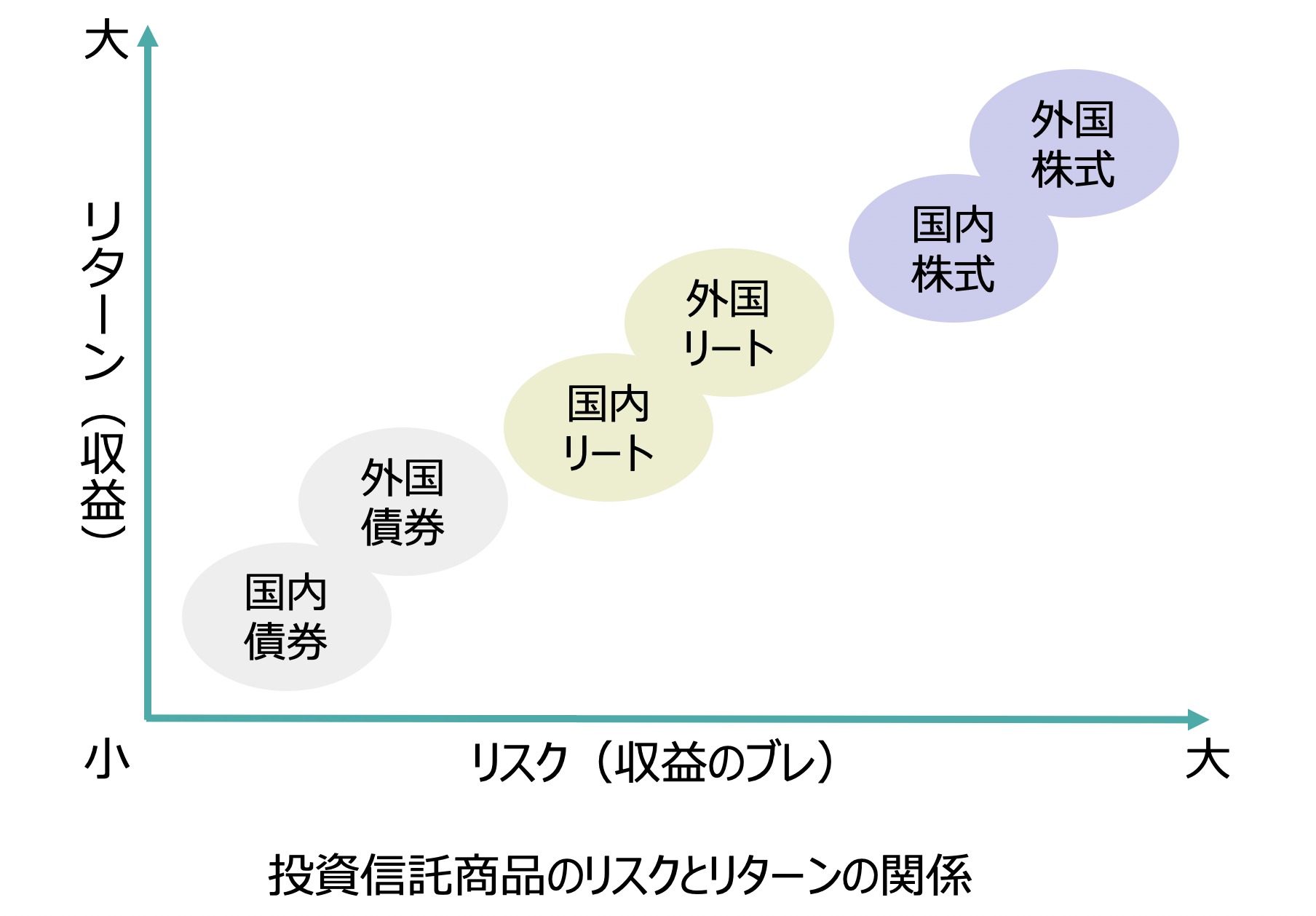

株式、不動産、債券のうち株式は長期的な目線で上昇し続けたので今後も上昇し続ける可能性が高い

株式と不動産と債券の中でハイリスクハイリターンと呼ばれる資産が株式です。

一方、ローリスクローリターンの資産は債券と言われています。

ここでいうリターンとは収益、リスクとはリターンの振れ幅のことを言っています。

株式はハイリスクなので敬遠されがちな資産ですが、今回は確定拠出年金で運用することになります。

つまり、40年以上という長期間運用することになるんです。

リスクというものは短期の売買では大きくなってしまいますが、運用期間が長ければ長いほどリスクは小さくなっていきます。

つまり、ハイリスクハイリターンの商品といいつつ、リスクを最小限にしながら高いリターンを得ることが可能なんです。

日本よりも海外の方が将来の株価増に期待できる

将来期待できる会社が海外の方が多いと言うのが正直な考えです。

今後も米国を中心に海外の様々な業界で技術のスケールアップがあるでしょう。

また、株価は人口の増減と密接に関わっています。

日本はこれから人口の減少が確実視されていて、生産労働人口の減少や市場の縮小により日本市場全体の株価もあまり伸び代がないのではないかと考えています。

運用商品の選び方③パッシブ型(インデックス型)orアクティブ型 →パッシブ型がおすすめ

投資信託の運用方法にはパッシブ型とアクティブ型の2種類あります。

インデックス型という名前のものもありますが、実態はパッシブ型と同じです。

運用方法の種類

- パッシブ型:ベンチマークに沿った運用を行う

- アクティブ型:ベンチマーク以上の成績になるように運用する

ベンチマークとは、例えば日経平均株価やTOPIXのような株価指数のことです。

これは特にこだわりがなければ「パッシブ型」一択です。

これは過去の運用実績からアクティブ型はパッシブ型に勝てないというデータが出ており、ベンチマーク通りに運用することが最も合理的だと証明されているからです。

さらにアクティブ型はパッシブ型よりも運用手数料が高いのもネックです。

迷わずパッシブ型を選ぶのが良いでしょう。

私が運用しているおすすめ商品

ここまで運用商品の偉議方についてお話ししましたが、私が実際に購入している商品について公開します。

私は現在以下の商品に掛金の100%を投資しています。

この商品は「MSCIコクサイ・インデックス」に連動してくれる商品で、以下の特徴になります。

特徴

- 「MSCIコクサイ」株価指数に連動

- 対象地域:日本を除く先進国22カ国

- 対象株式:世界の1300銘柄

- 運用方法:パッシブ型

- 世界市場の85%をカバー

- アメリカ株は全体の65%

運用方法がパッシブ型であり、運用対象地域が外国であり、運用対象資産が株式のファンドです。

本当は地域分散のために「日本を除く先進国の指数」ではなく「日本や新興国も含む全世界の指数」に連動するファンドが良かったのですが、それに該当する商品がなかったのでこちらの商品にしました。

とはいっても先進国の指数に連動するので全世界の株式市場のおよそ80%はカバーできているので十分分散効果はあります。

掛金に身銭をきるかどうか

前項で確定拠出年金の掛金の出し方が以下の①と②の2種類あると言うお話をしました。

①掛金を会社が出す

②掛金を会社と本人が出す

これについては個々人の事情によるところが大きいですが、私の場合は①の方法を選択しました。

確定拠出年金に対して、身銭を一切切っていません。

理由は以下の1点のみです。

理由

掛金を老後まで引き出すことができない

確定拠出年金の最大のデメリットです。

「年金」なので当たり前っちゃ当たり前ですが。

60歳超えるまで一切現金として使うことができないのは地味にリスクなんじゃないかなと個人的に考えています。

不慮の事故や大きな買い物をする際に現金がなく借金やローンを使ってしまっては元も子もありません。

なので自分のお金の運用は確定拠出年金ではなくつみたてNISAに全振りしています。

つみたてNISAと確定拠出年金の違いは以下の通りです。

| つみたてNISA | 確定拠出年金 | |

| メリット | 運用益に対して非課税・いつでも現金化できる | 運用益に対して非課税・掛金が全額所得控除 |

| デメリット | 現金化すると非課税枠が消滅する | 60歳まで現金化できない |

このようにつみたてNISAは掛金が所得控除の対象にはなりませんが、いつでも現金化できるというメリットがあります。

一方、確定拠出年金は掛金が所得控除の対象になりますが、現金化において機動力がありません。

一長一短ではありますが私は所得控除のメリットよりも現金化できないことのデメリットの方が大きいと感じ、掛金は会社から拠出されたお金のみを利用しています。

まとめ

今回は確定拠出年金のとくに企業型にフィーチャーしてお話ししました。

確定拠出年金については勉強しないとわからないことばかりなので本記事を参考に運用に生かしていただければ嬉しいです。

以上、最後まで読んでいただきありがとうございました!