今回のテーマはつみたてNISAとiDeCo、どちらを先に始めればいいのかについてです。

つみたてNISAとiDeCoといえば節税効果の高いお得な制度で有名ですよね。

しかし、意外と中身の違いを知らない人も多いのではないでしょうか?

そこで今回はつみたてNISAとiDeCoの違いを徹底比較していきます。

今回の記事を読めばつみたてNISAとiDeCoどちらを先に始めればいいかわかるようになります。

ぜひ最後まで読んでみてください。

目次

【結論】つみたてNISAを優先的に始めましょう

結論から先に申しますと投資初心者はまずつみたてNISAを先に始めましょう。

投資初心者の場合、長期間投資を続けることができるか未知数です。

その点、つみたてNISAは途中で止めることもできる柔軟な制度になっています。

のちほどつみたてNISAとiDeCoの違いを解説していきますが、iDeCoと比較したつみたてNISAのいいところは次の通りです。

ココがポイント

- 運用途中でも引き出すことが可能

- 事務手数料がかからない

- 資金受け取り時に税金がかからない

iDeCoと比較したつみたてNISAのメリットは上記の3点ですね。

つみたてNISAを始める際はネット証券のSBI証券か楽天証券をおすすめします。

これからはつみたてNISAとiDeCoの比較を行なっていきます。

さらに詳しく

つみたてNISAとiDeCoの制度を徹底比較

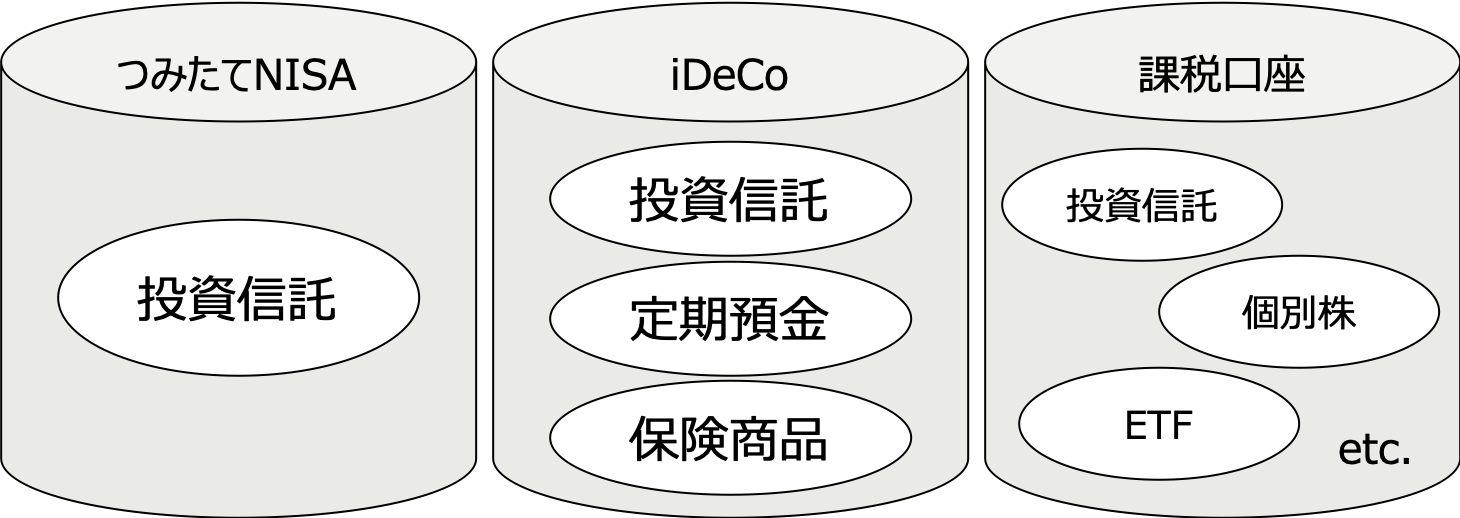

先に注意ですがつみたてNISAとiDeCoとは投資商品ではありません。

非課税枠を使用できる「箱」のようなもので、つみたてNISAやiDeCoの箱を利用して投資信託を運用すれば節税メリットを受けることができるようになります。

このことを念頭に置いてつみたてNISAとiDeCoの違いについて解説していきます。

非課税期間

ココがポイント

つみたてNISA:20年間

iDeCo:加入した年から60歳まで

まず非課税期間の違いですがつみたてNISAの場合は20年間、iDeCoの場合は60歳まで非課税で運用することが可能です。

iDeCoは20代から始めれば30年間以上、運用益が非課税になりますね。

年間の投資上限金額

ココがポイント

つみたてNISA:40万円

iDeCo:14.4万円〜81.6万円

つみたてNISAでは一律年間40万円まで非課税の投資を行うことができます。

一方、iDeCoは人によって上限金額が変わります。

- 公務員:年間14.4万円

- 会社員:年間14.4万円〜27.6万円

- 専業主婦:年間27.6万円

- 自営業者:年間81.6万円

自営業者であればつみたてNISAよりも大きな金額を運用することができますが、公務員や会社員の場合はそれほど大きな金額は積み立てられませんね。

投資方法

ココがポイント

つみたてNISA:積立投資

iDeCo:積立投資

投資方法に関してはどちらも毎月決まった金額を積み立てていくことになります。

iDeCoは毎月積立、つみたてNISAは毎日or毎月積立を選択できます。

一度に大きな金額を投資するのはリスクの大きい行動と言われています。

積立投資であれば定期的に複数の相場で購入することができるので大暴落で資産を失うリスクを最小限に抑えることができます。

投資商品

ココがポイント

つみたてNISA:金融庁が厳選した投資信託

iDeCo:金融機関が準備した投資信託や定期預金や保険商品

投資商品はiDeCoもつみたてNISAも「長期・分散・積立」に適した投資商品を用意してくれています。

特にiDeCoは投資信託・定期預金・保険商品など多くの商品を準備しています。

しかし投資商品は投資信託を運用することを強くおすすめします。(つみたてNISAは投資信託しかありません)

定期預金や保険商品の金利は0.01%程度で小さすぎてインフレによる物価の上昇に耐えられないからですね。

事務手数料

ココがポイント

つみたてNISA:かからない

iDeCo:加入時手数料、運営管理手数料、給付手数料、還付手数料

つみたてNISAは事務手数料がかかりません。

一方、iDeCoは加入時手数料、運営管理手数料、給付手数料、還付手数料の4種類の手数料がかかります。

- 加入時手数料:iDeCo加入時に発生する費用(2,829円)

- 運営管理手数料:運営のため毎月かかる費用(楽天証券の場合は0円)

- 給付手数料:運用した資産を受け取る際にかかる費用(440円/回)

- 還付手数料:還付の際にかかる費用(限度額を超えて拠出してしまったり加入資格がない人が拠出してしまった場合に還付)

微々たるものですが事務手数料がかかりますね。

また投資信託の信託報酬(運用手数料)はつみたてNISAもiDeCoも両方かかります。

運用途中での引き出し

ココがポイント

つみたてNISA:いつでも引き出し可能

iDeCo:原則、60歳まで引き出し不可

運用途中に引き出しができるかどうかは一番考慮した方がいい項目かもしれません。

つみたてNISAでは投資したお金は好きなタイミングで現金に戻せます。

一方、iDeCoは原則60歳まで投資したお金は引き出すことができません。

この「原則」という言葉もよっぽどのことがないと無理みたいですね。

- 死亡した時

- 障害を負った時

iDeCoでは以上のようなことがない限りは引き出すことは不可になります。

節税効果

ココがポイント

つみたてNISA:利益に対して非課税

iDeCo:利益に対して非課税、投資掛金が所得控除

節税メリットに関してはつみたてNISAよりもiDeCoに軍配が上がります。

つみたてNISAとiDeCoともに利益に対して非課税になります。

そしてiDeCoではそれに加えて掛け金の全額が所得控除になるのでさらに税金が安くなります。

資金受け取り時の税金

ココがポイント

つみたてNISA:税金はかからない

iDeCo:税金がかかる

つみたてNISAでは資金受け取り時の税金はかかりません

一方、iDeCoで運用した資産は「所得」として扱われるので税金が発生します。

- iDeCoを一時金としてまとめて受け取る場合:退職所得

- iDeCoを年金として定期的に受け取る場合:雑所得

上記はそれぞれ退職所得控除か公的年金控除を利用することで税金を0にすることもできます。

まとめ

今回はつみたてNISAとiDeCoのどっちを先に始めればいいのかというテーマでお話ししました。

| つみたてNISA | iDeCo | |

| 非課税期間 | 20年間 | 加入した年から60歳まで |

| 年間の投資上限金額 | 40万円 | 14.4万円~81.6万円 |

| 投資方法 | 積立投資 | 積立投資 |

| 投資商品 | 金融庁が厳選した投資信託 | 金融機関が準備した投資信託や定期預金や保険商品 |

| 事務手数料 | かからない | 加入時手数料、運営管理手数料、給付手数料、還付手数料 |

| 運用途中での引き出し | いつでも引き出し可能 | 原則、60歳まで引き出し不可 |

| 節税効果 | 利益に対して非課税 | 利益に対して非課税、投資掛金が所得控除 |

| 資金受け取り時の税金 | 税金はかからない | 税金がかかる |

つみたてNISAの強み

- 運用途中でも引き出すことが可能

- 事務手数料がかからない

- 資金受け取り時に税金がかからない

どちらも節税効果の大きい制度ですがやはりつみたてNISAのほうが投資初心者にとっては始めやすい制度ですね。

つみたてNISAを始めるには楽天証券やSBI証券のようなネット証券の口座を開設することから始めましょう。

将来の資産形成のために投資は不可欠です。

ぜひつみたてNISAから投資生活をスタートさせてみてはいかがでしょうか。

以上、最後まで読んでいただきありがとうございました。